Proiectul legislativ iniţiat de liderii PSD, Marcel Ciolacu, şi PNL, Nicolae Ciucă, şi care prevede majorarea unor pedepse pentru fapte de evaziune a fost adoptat de Senat, după ce însă la un prim vot a fost respins, iar apoi majoritatea PSD-PNL a decis reluarea votului, susţinând că, după aproape o oră, trei senatori ....şi-au dat seama că nu le funcţionează cartelele de vot, scrie Profit.ro.

Proiectul liderilor coaliţiei de guvernământ a fost slăbit semnificativ prin amendamente depuse de senatori PSD şi care vor permite unui număr mai mare de evazionişti să scape de urmărirea penală plătind doar prejudiciul cu unele penalităţi, în timp ce la DNA şi DIICOT ar ajunge mai puţine cazuri de evaziune, relevă datele analizate de Profit.ro.

Marcel Ciolacu a avut în ultima perioadă un discurs vehement împotriva fenomenului evaziunii, iar amendamentele PSD sunt în contradicţie cu intenţiile enunţate categoric de liderul PSD.

Iniţial, proiectul legislativ, care modifică legi organice, a primit doar 65 de voturi pentru din partea senatorilor, în condiţiile în care numărul de voturi necesar pentru adoptare era de 69. Ca urmare, preşedintele şedinţei de plen a anunţat actul normativ ca neadoptat şi ar fi trebuit trimis ca respins Camerei Deputaţilor, care este decizională.

La o jumătate de oră de la primul vot şi respingere, PSD a reclamat însă că senatorului PSD Daniel Zamfir, senatorului PNL Alexandru Nazare şi ”altui senator” nu le-ar fi funcţionat cartelele de vot. Ca urmare, majoritatea PSD-PNL a votat să fie reluat votul pentru proiectul liderilor celor două partide.

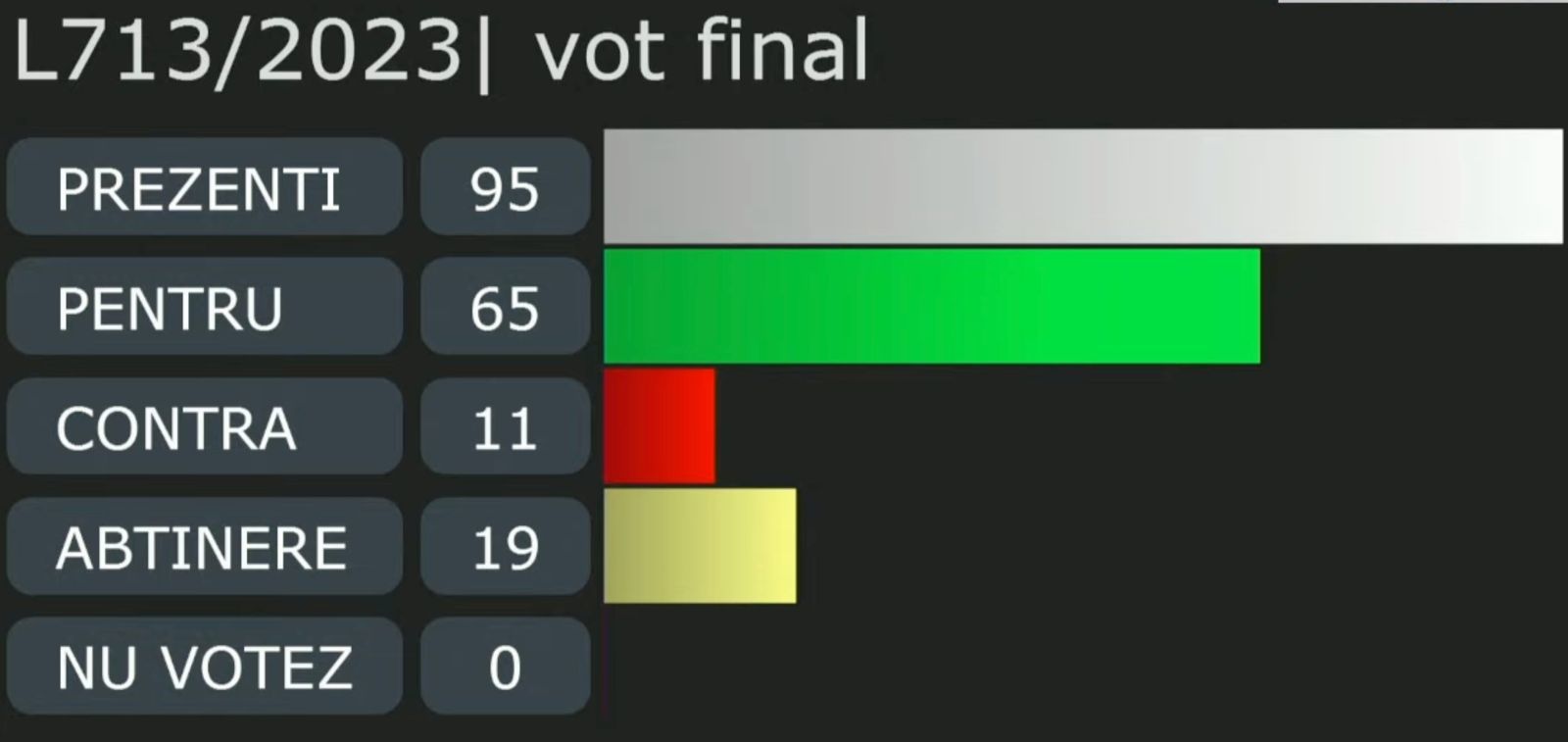

La al doilea vot, proiectul de lege a fost adoptat cu 70 de voturi pentru şi va fi trimis acum la Camera Deputaţilor. Interesant este că, potrivit rezultatului votului afişat de Senat, senatorului Alexandru Nazare apare că i-a funcţionat cartela de vot la toate proiectele, inclusiv la cel dinaintea liderilor coaliţiei, în timp ce senatorul Zamfir pare să fi venit la vot cu mult după proiectul respectiv sau nu a reclamat decât după jumătate de oră de vot nefuncţionarea cartelei.

Raportul cu amendamente, iniţial respins, a fost, de asemenea, adoptat la al doilea vot.

Rezultatul primului vot

Rezultatul celui de-al doilea vot, în urma căruia proiectul a fost adoptat

Pragul până la care evazioniştii pot scăpa de urmărirea penală achitând prejudiciul, cu unele penalităţi, a fost majorat acum de 10 ori, de la 100.000 de euro la 1 milion de euro, conform unui amendament adoptat. Iniţiatorii susţin că se poate combate evaziunea şi cu astfel de măsuri, deşi nu este clar ce impact de descurajare are posibilitatea dată evazioniştilor, acum la sume majorate de 10 ori, de a evita închisoarea plătind prejudiciu şi penalităţi.

De asemenea, un prag valoric pentru trimiterea către DNA şi DIICOT a marilor cazuri de evaziune a fost dublat de către senatori, de la 5 milioane de lei la 10 milioane de lei.

Posibilitatea de a scăpa uşor de urmărirea penală pentru sume atât de mari rezultate din evaziune ar putea avea ca efect încurajarea unor astfel de fapte şi nu descurajarea lor.

Raportul cu amendamente este disponibil aici.

Iniţiatorii susţin că se poate combate evaziunea şi cu majorarea de 10 ori a plafonului până la care poţi plăti ca să scapi de închisoare

În prezent, în cazul săvârşirii unei serii de infracţiuni, dacă în cursul urmăririi penale sau al judecăţii prejudiciul cauzat este acoperit integral, iar valoarea acestuia nu depăşeşte 100.000 euro, se poate aplica pedeapsa cu amendă. Dacă prejudiciul cauzat şi recuperat în aceleaşi condiţii este de până la 50.000 euro, în echivalentul monedei naţionale, se aplică pedeapsa cu amenda.

Potrivit senatorilor PSD care au iniţiat amendamentele, combaterea evaziunii fiscale poate fi realizată atât prin înăsprirea pedepselor aferente faptelor de evaziune incriminate cât şi prin mecanisme de recuperare a prejudiciilor aduse bugetului de stat astfel:

a) Dacă prejudiciul adus bugetului de stat până în 1 milion de euro, majorat cu 15%, la care se adaugă dobânzi şi penalităţi, este plătit integral în etapa de control a organelor de urmărire penală, fapta nu se pedepseşte şi nu se sesizează organele de urmărire penală.

b) Dacă prejudiciul adus bugetului de stat până în 1 milion de euro, majorat cu 25%, la crae se adaugă dobânzi şi penalităţi, este plătit integral în etapa de cercetare penală, fapta nu se pedepseşte şi nu se sesizează organele de urmărire penală.

c) Dacă prejudiciul adus bugetului de stat până în 1 milion de euro, majorat cu 50%, la care se adaugă dobânzi şi penalităţi. este plătit integral în etapa procedurii camerei prelimninare sau al judecăţii, până la pronunţarea unei hotărâri în primă înstanţă, fapta nu se pedepseşte şi nu se sesizează organele de urmărire penală.

d) Dacă prejudiciul adus bugetului de stat până în 1 milion de euro, majorat cu 100%, la care se adaugă dobânzi şi penalităţi, este plătit integral în cursul judecîţii de apel, până la pronunţarea unei hotărâri judecătoreşti definitive, fapta nu se pedepseşte şi nu se sesizează organele de urmărire penală.

Faptele vizate de amendamentul senatorilor

- Constituie infracţiuni şi se pedepsesc cu închisoare de la 1 an la 5 ani sau cu amendă reţinerea şi neplata, încasarea şi neplata, în cel mult 60 de zile de la termenul de scadenţă prevăzut de lege, a impozitelor şi/sau contribuţiilor prevăzute în anexa la prezenta lege.

- Constituie infracţiune şi se pedepseşte cu închisoare de la 3 la 10 ani şi interzicerea unor drepturi sau cu amendă stabilirea cu rea-credinţă de către contribuabil a impozitelor, taxelor sau contribuţiilor, având ca rezultat obţinerea, fără drept, a unor sume de bani cu titlu de rambursări sau restituiri de la bugetul general consolidat ori compensări datorate bugetului general consolidat.

- Constituie infracţiuni de evaziune fiscală şi se pedepsesc cu închisoare de la 2 la 8 ani şi interzicerea unor drepturi sau cu amenda următoarele fapte săvârşite în scopul sustragerii de la îndeplinirea obligaţiilor fiscale:

- ascunderea bunului ori a sursei impozabile sau taxabile;

- omisiunea, în tot sau în parte, a evidenţierii, în actele contabile ori în alte documente legale, a operaţiunilor comerciale efectuate sau a veniturilor realizate;

- evidenţierea, în actele contabile sau în alte documente legale, a cheltuielilor care nu au la baza operaţiuni reale ori evidenţierea altor operaţiuni fictive;

- alterarea, distrugerea sau ascunderea de acte contabile, memorii ale aparatelor de taxat ori de marcat electronice fiscale sau de alte mijloace de stocare a datelor;

- executarea de evidente contabile duble, folosindu-se înscrisuri sau alte mijloace de stocare a datelor;

- sustragerea de la efectuarea verificărilor financiare, fiscale sau vamale, prin nedeclararea, declararea fictivă ori declararea inexactă cu privire la sediile principale sau secundare ale persoanelor verificate;

- substituirea, degradarea sau înstrăinarea de către debitor ori de către terţe persoane a bunurilor sechestrate în conformitate cu prevederile Codului de procedură fiscală şi ale Codului de procedură penală.

Proiectul de lege iniţiat de Ciolacu şi Ciucă

Proiectul depus de către liderii PSD, Marcel Ciolacu, şi PNL, Nicolae Ciucă, la Parlament prevede majorarea unor pedepse pentru fapte de evaziune, cum este cazul celor săvârşite în scopul sustragerii de la îndeplinirea obligaţiilor fiscale. Premierul Ciolacu a transmis în mai multe rânduri că vede combaterea evaziunii ca una dintre potenţialele surse importante de venituri la buget. Revine incriminarea penală a faptei de nereţinere la sursă a uneia dintre cele 19 taxe, impozite şi/sau contribuţii pentru care se sancţionează în prezent doar faptele de reţinere şi neplată, precum şi de încasare şi neplată. Apare şi pedeapsa de până la 15 ani pentru prejudicii de peste 1 milion de euro aduse la TVA bugetului de stat, în timp ce DNA şi DIICOT vor investiga marile cazuri de evaziune, schimbare anunţată anterior de către Profit.ro.

Autorităţile au intenţionat şi în trecut incriminarea nereţinerii la sursă, dar au renunţat, în urma argumentelor aduse de mediul privat că se poate ajunge la posibila sancţionare în cazurile în care ANAF la control concluzionează că un contribuabil nu a interpretat corect legea şi nu a reţinut la sursă sau nu a reţinut suficient. Ar fi riscat închisoarea, astfel, şi contribubili care au acţionat de bună credinţă, dar au interpretat legea diferit faţă de autorităţi.

"Prin adoptarea acestor modificări se va obtine o creştere a eficienţei folosirii resurselor materiale şi umane ale statului precum şi responsabilizarea subiecţilor de drept în sensul respectării dispoziţiilor legale privitoare Ia controlul vamal asupra bunurilor şi mărfurilor care ar trebui plasate sub un regim vamal şi îndeplinirea obligatiilor fiscale. Totodată, prevenirea evaziunii fiscale şi recuperarea mai rapidă a prejudiciilor contribuie în mod direct la reducerea decalajului fiscal la TVA (GAP), ca premisă pentru creşterea veniturilor colectate. Prezentul act normativ consolideaza mediul concurenţial corect şi conduce la reducerea drastică a concurenţei neloiale generate de cei care îşi creează un avantaj nelegal prin sustragerea de la indeplinirea obligatiilor fiscale. Măsurile adoptate prin legea propusă vor conduce la o gestionare eficientă a cauzelor penale şi la o îmbunătăţire accentuată a colectării cu impact durabil asupra creşterii veniturilor bugetare", afirmă iniţiatorii.

Principalele prevederi ale proiectului:

- revine sancţionarea, potrivit legislaţiei aspre în vigoare din martie 2022, a faptei de nereţinere la sursă a unor taxe, impozite şi contribuţii. Sancţiunea este 1 - 5 ani de închisoare sau amendă. (Autorităţile au intenţionat şi în trecut să sancţioneze nereţinereea la sursă a celor 19 taxe, impozite şi contribuţii prevăzute în anexa Legii de combatere a evaziunii, dar au renunţat)

- creşte de la 2-8 ani în prezent la 3-10 ani pedeapsa pentru fapte săvârşite în scopul sustragerii de la îndeplinirea obligaţiilor fiscale, cum ar fi:

- a) ascunderea bunului ori a sursei impozabile sau taxabile;

- b) omisiunea, în tot sau în parte, a evidenţierii, în actele contabile ori în alte documente legale, a operaţiunilor comerciale efectuate sau a veniturilor realizate;

- c) evidenţierea, în actele contabile sau în alte documente legale, a cheltuielilor care nu au la baza operaţiuni reale ori evidenţierea altor operaţiuni fictive;

- d) alterarea, distrugerea sau ascunderea de acte contabile, memorii ale aparatelor de taxat ori de marcat electronice fiscale sau de alte mijloace de stocare a datelor;

- e) executarea de evidente contabile duble, folosindu-se înscrisuri sau alte mijloace de stocare a datelor;

- f) sustragerea de la efectuarea verificărilor financiare, fiscale sau vamale, prin nedeclararea, declararea fictivă ori declararea inexactă cu privire la sediile principale sau secundare ale persoanelor verificate;

- g) substituirea, degradarea sau înstrăinarea de către debitor ori de către terţe persoane a bunurilor sechestrate în conformitate cu prevederile Codului de procedură fiscală şi ale Codului de procedură penală.

(punctele c), d) şi e) se modifică pentru a face referire la factura electronică şi medii de stocare electronice.)

- se introduc în rândul faptelor de evaziune sancţionate cu pedeapsa mărită, de 3-10 ani:

- folosirea de către contribuabil, cu rea-credinţă, a sistemului naţional privind factura electronică e-Factura, în vederea creării aparenţei de legalitate a unor operaţiuni fictive sau disimulării circuitului tranzacţional real al bunurilor/serviciilor;

- utilizarea de aparate de marcat electronice fiscale care nu sunt conectate la sistemul informatic naţional de supraveghere şi monitorizare a datelor fiscale, potrivit legii, sau alterarea aparatelor de marcat electronice fiscale pentru netransmiterea unor date fiscale sau transmiterea unor date fiscale nereale;

- se relaxează termenii în care, în cazurile de evaziune mare, se majorează pedeapsa minimă şi cea maximă, având în vedere creşterea prin proiect a sancţiunii pentru orice astfel de fapte de la 8 la 10 ani:

- dacă prejudiciul este mai marede 500.000 euro (în prezent 100.000 de euro), limita minimă a pedepsei se majorează cu 3 ani (acum 5 ani)

- dacă prejudiciul este mai mare de 1 milion de euro, limita minimă se majorează cu 5 ani (acum 7 ani).

- se introduce un nou paragraf de sancţionare a prejudiciilor cauzate din evaziune la TVA. Dacă în prezent se aplică o sancţiune cu închisoare de la 7 la 15 ani la prejudicii de peste 10 milioane de euro aduse bugetului UE, un paragraf propus acum de iniţiatori introduce închisoare de la 7 la 15 ani şi pentru prejudicii de peste 1 milion de euro aduse la TVA bugetului de stat.

"Constituie infracţiune şi se pedepseşte cu închisoare de la 7 la 15 ani şi interzicerea exercitării unor drepturi orice acţiune sau inacţiune comisă în cadrul unor scheme frauduloase având ca efect diminuarea cu cel puţin 1 milion de euro, în echivalentul monedei naţionale, a resurselor bugetului de stat"- se introduce şi sintagma de declaraţii electronice

- se va sancţiona cu închisoare de la 3 la 10 ani sau cu amenda "operaţiunea de creditare efectuată în mod direct sau indirect de către orice persoană fizică, având drept scop efectuarea unor plăţi cu sume de bani care provin din omisiunea evidentierii în actele contabile, a operaţiunilor comerciale efectuate şi/sau a veniturilor realizate, a unuia sau mai multor contribuabili."

"Art. 9"3 Constituie infracţiune şi se pedepseşte cu închisoare de la 3 la 10 ani şi interzicerea unor drepturi sau cu amenda operaţiunea de creditare efectuată în mod direct sau indirect de către orice persoană fizică, având drept scop efectuarea unor plăţi cu sume de bani care provin din omisiunea evidentierii în actele contabile, a operaţiunilor comerciale efectuate şi/sau a veniturilor realizate, a unuia sau mai multor contribuabili."

"Experienţa instituţională a relevat faptul că creditarea societăţilor, în mod deosebit prin utilizarea numerarului. de către asociaţi, acţionari ori de către alte persoane care în mod formal sau informal sunt implicate in conducerea acestora, se regăseşte în foarte multe situaţii în imediata vecinătate a infracţiunilor de evaziune fiscală. În fapt, veniturile nedeclarate, respectiv sumele încasate din activitatea ilegala derulata pe seama societăţii administrate, direct sau indirect, sunt reintroduse in societate prin disimularea unor operaţiuni de creditare a acesteia. Astfe, starea de fapt fiscală este denaturată, diminuándu-se veniturile impozabile ale societăţii şi creanţele fiscale datorate bugetului general consolidat al statului. Totodată, societatea este privată de resursele financiare proprii, necesare pentru derularea optimă a activităţii şi înregistrează o creştere a datoriei către creditori care procură fonduri tocmai din utilizarea nelegală a societăţii, respectiv a patrimoniului acesteia. În plus, această finanţare disimulată creează premisele devalizării societăţii prin restituirea în mod necuvenit către creditor a unor sume pe care societatea le obţine din activitate licită. Utilizarea acestui mecanism de finanţare disimulată a societăţii indică reaua-crediuţă a creditorului, această faptă fiind în strânsă legătură cu infracţiunile de evaziune fiscală, prin crearea unei aparenţe de legalitate şi disimularea adevăratei naturi a provenienţei fondurilor utilizate", argumentează iniţiatorii. - prejudiciile de peste 5 milioane de lei din anumite fapte de evaziune vor fi investigate de către DIICOT şi DNA. (această măsură a fost anunţată anterior de către Profit.ro)

- (Senatul a urcat acum pragul la 10 milioane de lei)